個人事業主の確定申告には2つのステップがあります。

まずは青色申告書類を作成し事業の収益と事業所得を確定します。

そして所得税の確定申告書類を作成します。

この2種類を合わせて税務署に提出して確定申告が完了します。

そでれは詳細を見て行きましょう。

所得税青色申告決算書と収支内訳書の作成

一年間付けてきた帳簿をもとに所得税青色申告決算書/収支内訳書を作成します。

この計算も複雑ですので基本的には会計ソフトを使用することをお勧めします。

この時点でまだ売り上げの計上や経費の入力などが終わって無い方はこちらをご覧ください。

全ての記帳が終わったら

お使いの会計ソフトから青色申告決算書/収支内訳書の4枚を出力しますが

その前に以下の決算前処理を行います。

家事按分振替処理

計上した経費の中には事業分と家事使用分が含まれているものがあると思います。

例えば光熱費です。

家の一部を事務所として使用しているなら光熱費も一部事業経費として計上できます。

その時の目安は例えば80m²のマンションの一室20m²を事務所として使用しているなら、光熱費の1/4を経費として計上できます。

適当に半分経費にするようなことわせず、このように何かしら根拠のある数字で按分しましょう。

全体の光熱費が100,000円だとします。一旦支払った経費をそのまま事業の経費として計上しておいて、決算時に家事使用分の75000円を経費から除外する家事按分振替処理というのを行います。

そうすると差し引きで1/4の25000円だけが、事業経費として残ります。

原価償却費の計上

固定資産台帳に記載している資産があれば今期に原価償却する文の仕訳を書き出します。

たとえば50万円で購入したコピー機は一度に経費計上できないので固定資産台帳に登録しておいて5年間かけて経費計上していきます。これを原価償却といいます。

今年計上する分の10万円を減価償却費で計上して、固定資産台帳の資産価値も10万円分減らします。

これは年に一回の処理ですので、決算の時に計上しましょう。

商品の棚卸

もし商品在庫を抱えるような商売をされているなら、商品の棚卸が必要になります。

商品在庫も資産という扱いになりますので、年末に残っている在庫金額を確定して当期末商品棚卸高を入力しておきます。

貸し倒れ

売掛計上してあった売上が回収できないということが確定したら、その時に貸倒金計上をしてその売掛金を処理します。

また決算期に売掛金が沢山ある場合はその5.5%を貸倒れに備えて経費計上しておくことができます。

これは貸倒引当金として計上します。貸し倒れれば売掛の処理にあて、使わなかったものは戻し入れをします。

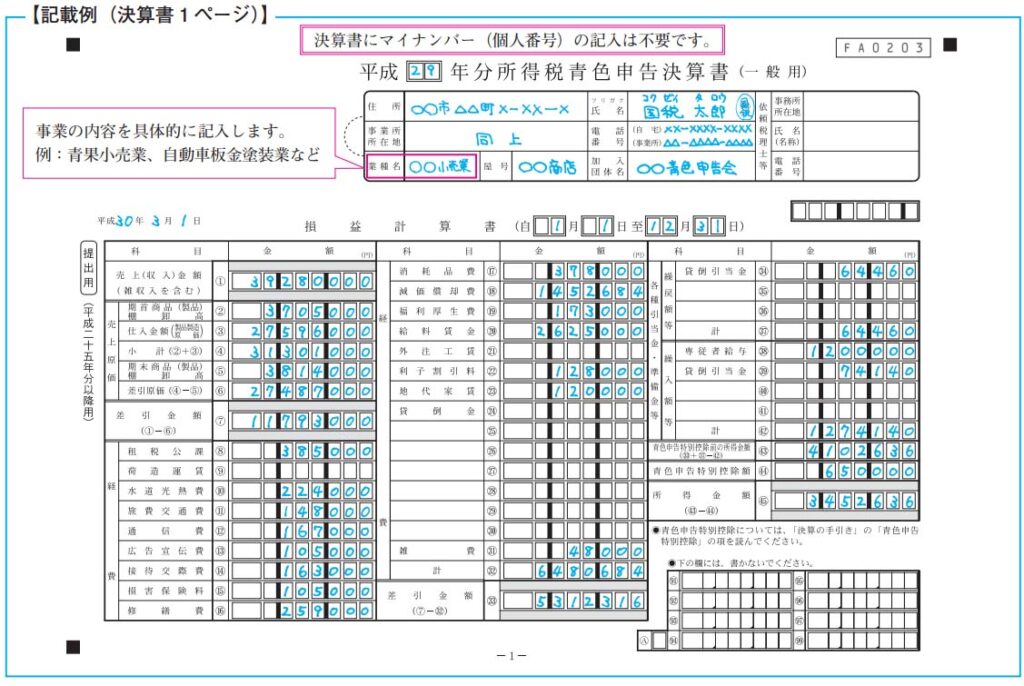

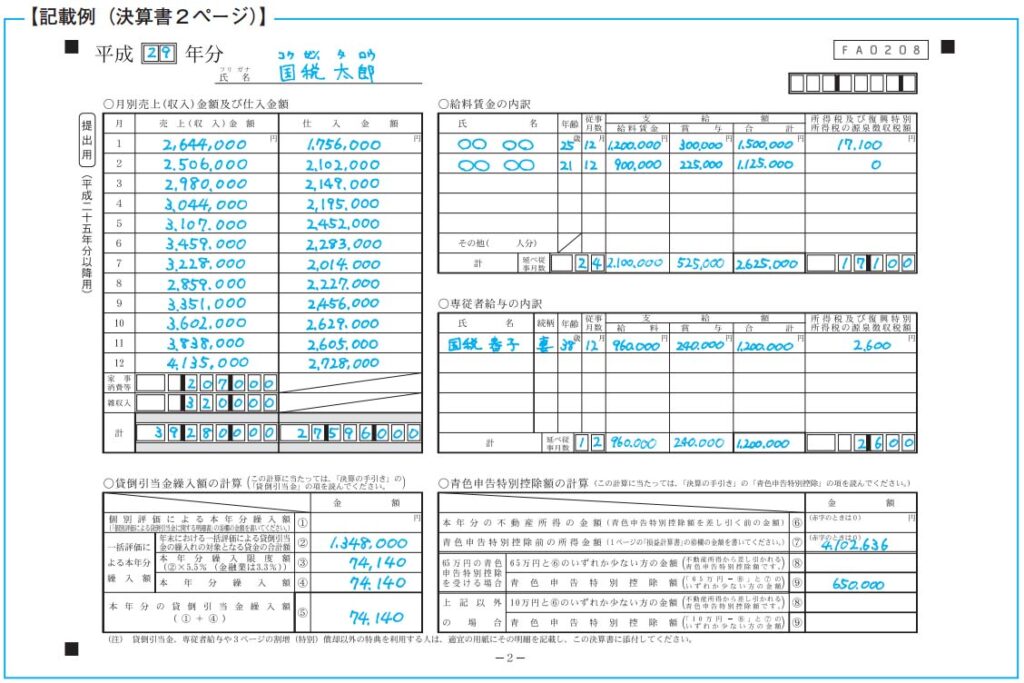

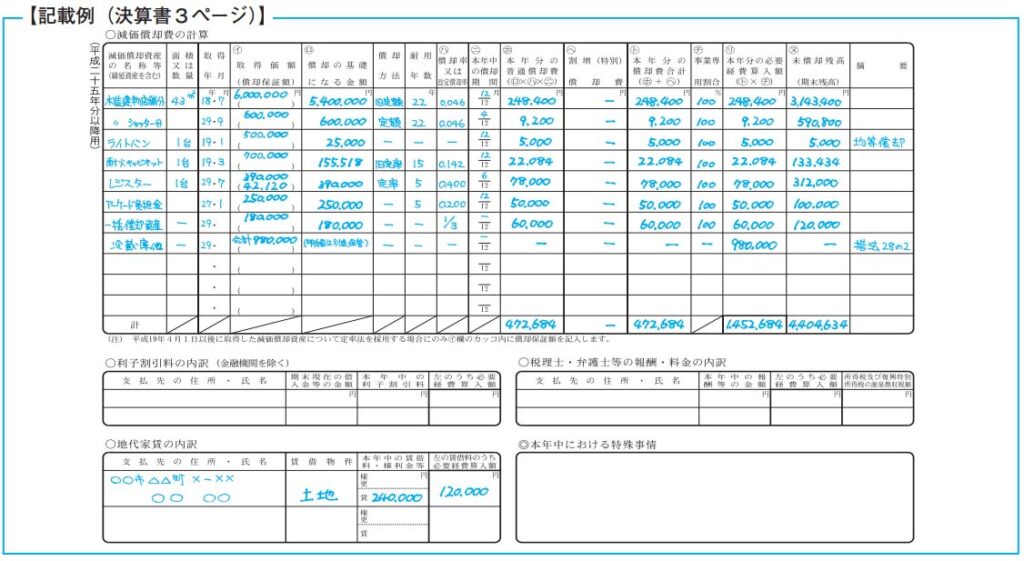

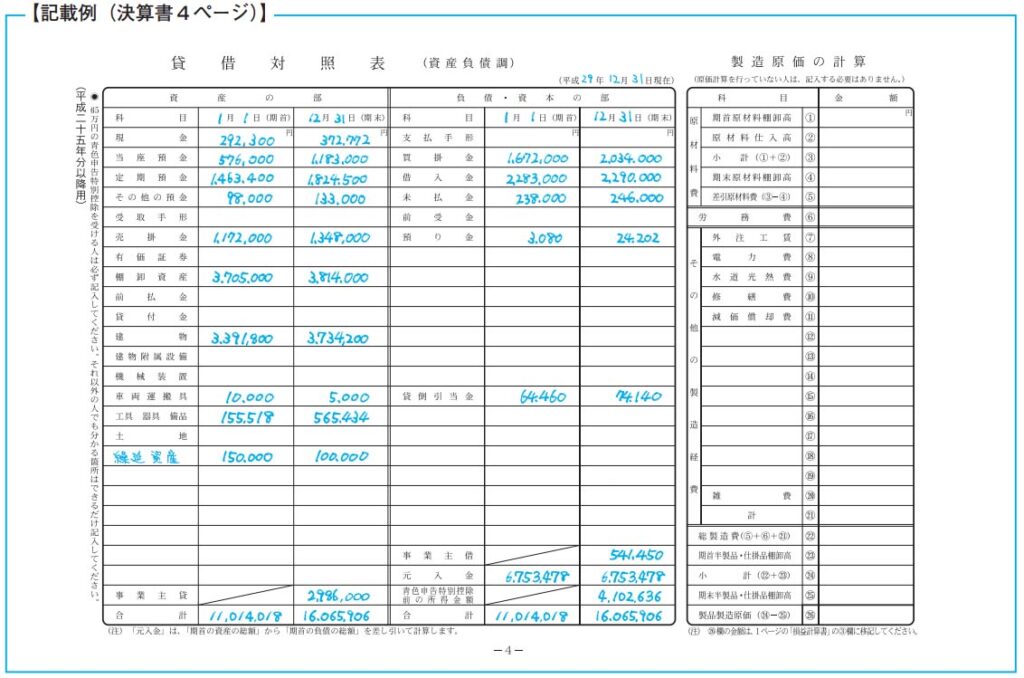

このようなものを入力し次のような青色申告決算書を出力します。

※写真は国税庁の書き方例です

国税庁青色申告決算書(一般用)書き方 (nta.go.jp)

手書き用のフォーマットのダウンロードはこちら。事業用には一般用を使います。

↓人気税理士YouTuberの本でもっと楽しく学ぶ↓

所得税及び復興特別所得税の申告書B

次に所得税及び復興特別所得税の申告書Bを作成します。

用意するもの

青色申告決算書

源泉徴収票、支払調書

社会保険料控除証明書

医療費控除の明細

会計ソフトもしくは電卓

所得税及び復興特別所得税の申告書Bの記入

準備ができたら書き方の手引き(書き方例)をもとに記入していきます。

平成29年分 所得税及び復興特別所得税の確定申告の手引き 確定申告書B用|国税庁 (nta.go.jp)

数字は書き写すだけのものもああれば、算出が必要なものもあります。

なお弥生、Freee、Money Forwardなどの会計ソフトを使用していれば、この所得税及び復興特別所得税の申告書Bの作成もソフトで行えます。

青色申告決算書を作成したら事業収入と事業所得が確定しますので所得税の申告書Bに書き写します。

給与収入、不動産収入、雑収入などもあれば記入します。

給与収入や事業所得が源泉徴収されていれば、源泉徴収票、支払調書から金額と支払った会社の情報を書き写します。

そして社会保険控除、医療費控除など該当の控除があればそれも記入します。

そして最終的に課税される所得金額を計算して所得税の金額がわかります。

その金額より源泉徴収されている金額のが大きければ還付を受けられます。

少なければ納税をします。

税務署に提出

この所得税及び復興特別所得税の申告書Bの作成を紙で行った場合は、税務署に持参するか郵送で提出します。

また会計ソフトで作成して印刷したものも同様に提出できます。

会計ソフトで作成したデータは電子データのままe-Taxを利用して電子送信することもできます。

会計ソフト上でe-Taxに紐づけをして、そのまま送信できるソフトもありますし、一度データを作成し、e-Taxソフトに読ませて提出するものもあります。

いずれにせよマイナンバーカードとICカードリーダーが必要になります。

e-Taxで提出すると還付処理が速いだけでなく、今年から控除枠が10万円上乗せの65万円になりますのでぜひ利用してください。

手書きで作成した書類もe-Taxソフトに入力し直せば電子送信して65万円の控除対象になります。