さてフリーランスとしてお仕事をされる場合は、色々な報酬の払われ方があると思います。

雇用されていればお給料が支払われ、その一部が源泉徴収されて、雇用主が行う年末調整で還付されます。

そもそも経理や総務で勝手に処理をするので、会社員の方は源泉徴収票さえ見たことないのではないでしょうか?

外注などで報酬が支払われる場合も、業種によってはその一部が源泉徴収され発注主から支払調書が発行されます。

それをもとに確定申告をし、所得税が還付される、もしくは追加納付することになります。

そして上記の2つ以外の売上や報酬は源泉徴収は行われませんので事業の売上として計上し確定申告します。

こちらでは源泉徴収票、支払調書、年末調整などについてお話します。

それでは詳しく見て行きましょう。

給料所得の源泉徴収票

フリーランス初期の段階では会社勤めをしながらの起業や、アルバイトをしながら起業をする方も多いと思います。

また雇用契約を結んでいるわけではないのに企業側の都合でお給料で支払われることもあります。

いずれにせよ、収入の大半が給与収入であればその会社に年末調整をしてもらうこともできると思います。複数の会社から給与収入がある場合には他の個所の源泉徴収票をもらい一つの会社に預けて一緒に年末調整してもらいます。通常は年末調整することで少し還付があると思います。

内緒の副業の場合は副業分は自分で確定申告しないといけないですね。

自分で確定申告をする場合は、年末から年始にかけて上記のような源泉徴収票が発行されます。年に数回しかお取引のない会社では発行を忘れている場合もありますので、ちゃんと全部受け取ったか確認しましょう。

私の場合は一部給与所得もありますが年末調整はお願いせず、給与分も報酬分もすべて自分で確定申告をしています。

給与で支払われたものについては、その一部が源泉徴収されていますので、年末調整や確定申告をすることで多く払った分は還付申請をして取り戻すことができます。

給料には甲乙丙という分類があり、通常は本業だと甲という分類で源泉徴収額も低いですが、乙丙だと源泉徴収額も高いので、確定申告で還付される金額も大きくなるでしょう。

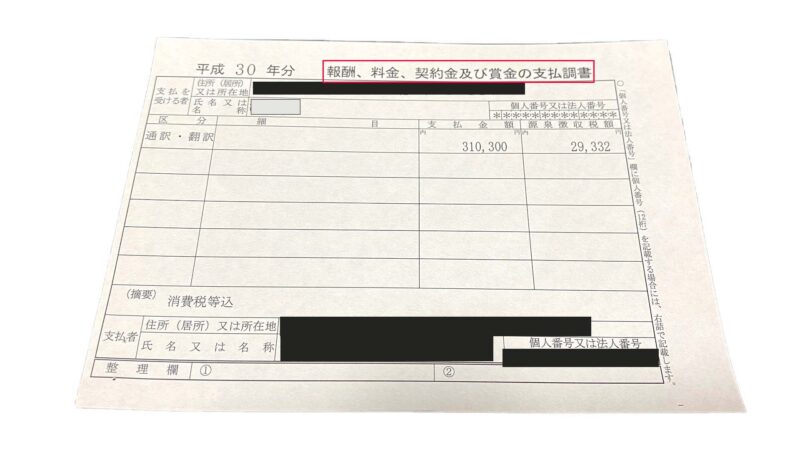

報酬、料金、契約金及び賞金の支払調書

つぎに報酬として支払われたものについては、支払調書が発行されます。

こちらはフリーランスで以下のカテゴリーに入るような業種で外注したものの報酬にたいして発行されます。

これも源泉徴収がおこなわれていますが、源泉徴率が高いので還付金の額も大きくなります。

業種にもよりますが10%ぐらいの源泉徴収が行われていると思います。

こちらの収入は事業収入になりますので、青色申告の損益計算にも売り上げとして反映させます。

- イ 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が5万円以下であれば、源泉徴収をしなくてもよいことになっています。 - ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

- ハ 社会保険診療報酬支払基金が支払う診療報酬

- ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- ホ 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

No.2792 源泉徴収が必要な報酬・料金等とは|国税庁 (nta.go.jp)

通達によると原稿料にはデザイン料も該当します。

私は通訳、通訳案内士、講師などで源泉徴収されて支払調書をもらいます。

エンジニアの方の例でみるとですとWebライライティング(原稿料)やWebデザイン(デザイン料)などが該当し、プログラミングは該当しないということですね。

源泉徴収されたものは最終的に確定申告で調整されて多く払ったものは還付され、足らないければ追加で納付します。分類もあいまいですので似たような仕事でも源泉徴収する会社としない会社がありますが、支払いを受ける側としては確定申告さえちゃんとしていればいいのであまり心配しなくていいと思います。

ただしご自身が外注する側になる場合には上記のカテゴリーの職種は源泉徴収する必要がありますので忘れないようにご注意ください。

源泉徴収されていない売上

源泉徴収ではない売り上げも沢山あるとおもいます。

下請けなどの外注ではなく純粋にお客さんと取引をして代金の支払いを受けた場合などが該当します。

この分に関しては源泉徴収がされていませんので、もし経費を差し引いたうえで所得が発生するなら、その分に関して所得税の支払いが必要になります。

確定申告で課税所得を確定すると納税額が分かります。

全く源泉徴収されていない人は、この時の納税額も大きくなる可能性があります。 資金がショートしないように納税資金は確保しておきましょう。そもそも源泉徴収とはこのように税金が払えないという事態を避けるために、給料や報酬の一部を留保する制度ですので考え方によっては源泉徴収されていたほうが安心ですね。

源泉徴収するのは雇用主と発注主の義務になりますので支払いを受ける側があまり心配することはありません。

ただし、多く源泉徴収されている場合は還付を受けられる可能性が大きいですので

源泉徴収票や支払調書が送付されて来なかった時に忘れずに請求し確定申告しましょう。