さて、2020年は色々な給付金や補助金などの支援制度がありました。

フリーランスの皆さんも確定申告されるので、その計上方法が気になりますね。

色々な給付金がありますが個人事業主の方に関係するのは以下ではないでしょうか。

持続化給付金 課税

家賃支援給付金 課税

特別定額給付金 非課税

新型コロナ休業給付金 非課税

子育て世帯への臨時特別給付金 非課税

マイナポイント 一時所得で課税

Gotoトラベル/Gotoイート 一時所得で課税

各管轄省庁や国税庁の見解によると課税状況は以下の通りです。

課税対象の給付金・助成金

こちらが国税庁の出した課税対象となる給付金・助成金等の指針です。

持続化給付金

持続化給付金の管轄は経済産業省です。

国税局も課税所得と言っていますが、経済産業省の見解は以下の通り

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に法人税・所得税の課税対象となりません。また、持続化給付金は、資産の譲渡又は役務の提供を行うことの反対給付として事業者が受けるものではないことから、消費税の課税対象となりません。

持続化給付金に関するよくあるお問合せ (METI/経済産業省)

つまり普通に収入として計上して利益がでたら納税してくださいということです。

持続化給付金に関しては初めは事業所得を補うための支給しか認めていませんでしたが、

個人事業主の様々な働き方に応えるべく、給与所得や雑所得を補う形でも支給されていますので、実質的にどの収入を補うために支給されたかによって、計上する分類も変わってくると思います。

家賃支援給付金

家賃支援給付金は中小企業や個人事業主の方々の家賃の支払いを補助するための制度です。

コロナウイルス感染症が理由で売り上げが減少し、家賃の支払いが厳しい方が申請できます。

当初は1月15日で締め切り予定でしたが2021年2月15日まで延長されています。

該当する方でまだ申請していない方は是非申請してください。

こちらも事業収入として計上する課税対象所得です。

管轄は中小企業庁です。

トップ | 家賃支援給付金 (yachin-shien.go.jp)

マイナポイント

こちらは一時所得で課税扱いになりますが、多くの場合は実質非課税になるはずです。

青色申告をされている個人事業主の方は一時所得に計上しますが50万円の特別控除もありますので個人が、商品を購入する際に決済代金に応じて企業から付与されるポイントで、「通常の商取引における値引き」と同様の行為が行われたものと考えられる場合には、所得税の課税対象とならないものとされています(詳しくは、タックスアンサー№1907をご参照ください。)。

マイナポイントについては、マイナンバーカードを取得し、IDを設定した個人がキャッシュレス決済サービスにおいて「前払い」(いわゆるチャージ)などを行った際に付与されるものですので、「通常の商取引における値引き」とは認められず、その経済的利益は一時所得として所得税の課税対象となります。

※ 一時所得は、所得金額の計算上、特別控除額50万円を控除することとされており、他の一時所得とされる所得との合計額が年間50万円を超えない限り、確定申告をする必要はありません。 また、一般的な給与所得者の方については、その給与以外の所得金額が年間20万円を超えない場合には、確定申告をする必要がないこととされており、一時所得については、50万円を控除した残額に2分の1を乗じた金額によって所得税額を計算することとされていますので、他の一時所得とされる所得との合計額が年間90万円を超えない限り、確定申告をする必要はありません。

No.1490 一時所得 Q&A|国税庁 (nta.go.jp)

一時所得がマイナポイントだけでしたらどちらにしろ非課税

になりますね。 給与所得者については年間の一時所得の合計が90万円を超えなければ確定申告の必要はないと書かれています。一次所得90万円の場合の計算式は

90万(一時所得)ー50万円(特別控除)x1/2=20万

こちらが課税所得となりますが20万円以下は確定申告の必要なしとなっていますので不要ということになります。

Go to キャンペーン関係の給付金

Go to Travel や Go to Eat などに関しては、消費者にとっては安くなった、割り引かれたという感じがしますね。

しかし、実際はGo To トラベルも Go to イートも給付金が支給されて、その給付金で代金を支払ったという考え方になります。

ですのでその割引分(給付金)は課税所得として一時所得に計算します。

しかしマイナポイントのところと同じ考え方で50万円の特別控除がありますので

よっぽどのことが無い限りは実質非課税だと思います。

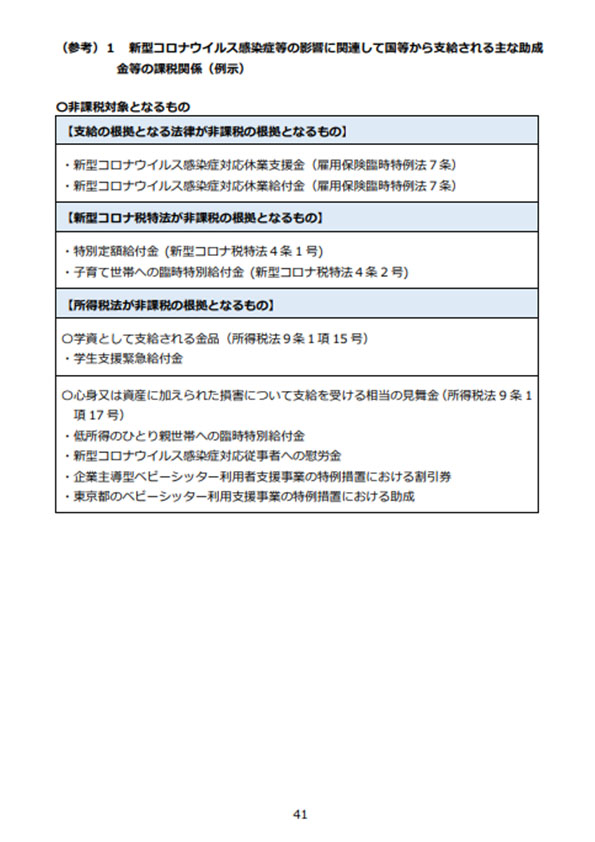

非課税の給付金・助成金

さて次に非課税となる主な給付金、助成金です

こちらが国税庁の出した非課税対象となる給付金・助成金等の指針です。

主なものはこちら

特別定額給付金

各世帯ごとに一人頭10万円の給付金が支給されました。

2回目はあるのかと何かと話題な定額給付金ですが

こちらは非課税となります。

新型コロナウイルス感染症対応休業支援金・給付金

中小企業の従業員で雇用主の休業指示のもと休業したにも関わらず

休業中に賃金(休業手当)を受けることができなかった人に支給されます。

通常は雇用主が休業手当を支払って雇用調整助成金を申請するものですが、色々面倒な書類があったりとか、一時的にでも立替が資金力的に難しいとか色々理由はあると思います。

制度が始まった初期には審査が厳しく支給率が低いのも問題になりましたので、最近は少し柔軟に対応しているようです。

雇用主の同意を得ないといけませんが、書類も簡単で雇用主の負担はなにもありませんので是非協力してもらいましょう。

2021年2月までの休業が引き続き支給対象となっています。

こちらは非課税です。

子育て世帯への臨時特別給付金

急に学校が休みになってしまったのでその面倒を見るために収入が減ってしまった世帯を助けるための給付金で、

子供一人当たり10000円が市町村経由で支給されました

こちらも非課税です。

どの所得に計上するべきか

支援金の性質によって事業所得、一時所得、雑所得に分かれます。

考え方は以下の通りです。

① 事業所得等に区分されるもの 事業に関連して支給される助成金(例えば、事業者の収入が減少したことに対する 補償や支払賃金などの必要経費に算入すべき支出の補てんを目的として支給するもの など) ※ 補償金の支給額を含めた 1 年間の収入から経費を差し引いた収支が赤字となる場合などには、税 負担は生じません。また、支払賃金などの必要経費を補てんするものは、支出そのものが必要経費 になります。

② 一時所得に区分されるもの 例えば、事業に関連しない助成金で臨時的に一定の所得水準以下の方に対して一時 に支給される助成金 ※ 一時所得については、所得金額の計算上、50 万円の特別控除が適用されることから、他の一時所 得とされる金額との合計額が 50 万円を超えない限り、課税対象になりません。

③ 雑所得に区分されるもの 上記①・②に該当しない助成金

国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(令和3年1月13日更新)(PDF/2,197KB)

ということですので

事業の減収を支援する目的のものは事業所得 その他のものは一時所得ということでいいと思います。以上はこちらの国税庁の資料のP40~42を参照していますが、これ以外の例も沢山載っていますので参考にしてください。

国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(令和3年1月13日更新)(PDF/2,197KB)