企業に雇われている会社員と違って、個人事業主、自営業者、フリーランスには退職金制度がありません。

しかし老後は平等にやってきますので、備えはしておきたいですね。

事業を頑張って利益をどんどん出していけば、老後の心配をすることもないかもしれませんが、実は公的な制度を使うことで絶税にもなり、老後資金の貯えにもなるものが数多くあります。

そのまま利益として貯蓄していても税金がかかってしまいますので、訂正に運用し節税しながら老後資金を確保しましょう。

フリーランス/個人事業主の老後は不安

個人事業主やフリーランスとして頑張って働いている。事業が上手く行っていれば、サラリーマン以上に稼いでいるでしょうし、不動産屋別の事業に投資したりもして老後の不安はそんなにないかもしれません。

しかしフリーランスで自分の技術で稼いでいる人は、売上にも限界がありますので、それほど資金に余裕はないかもしれません。

大きく稼いでいなくても一般的なサラリーマン程度に稼いでいれば、生活をしながら相互の貯えも出来ることでしょう。

しかしお金の知識があまりなければ、どの程度の資金をどうやって貯えていくというのを考えるだけで不安になると思います。

お金はいくらあっても心配ですよね。

不測の事態はどうしても起きると思いますので、そのような事態は仕方ないないとして、せめて一般的なサラリーマンていどの老後資金は最低限用意したいものです。

フリーランス/個人事業主の退職金制度は無い

フリーランスや個人事業主、自営業主にはこれさえ加入しておけばOKといような年金制度や退職金制度はありません。

昨今政府内では個人事業主にもサラリーマン並みの年金制度を用意するという議論もありますが、まだ実現には至っていません。

通常は雇用主の責任である老後資金の準備をフリーランスや個人事業主は自分でやらなければいけません。

いい方に考えれば自分に選択肢がある分サラリーマンより恵まれています。

しかししっかり計画的に準備をしていかないと老後に悲惨な生活が待っているかもしれません。

せっかく稼いでもどんどん事業を拡大する、レジャーや養育費などに贅沢に資金を使っていたら老後の貯えは出来ません。

バランスを取って準備したいものです。

フリーランス/個人事業主に必要な老後資金の貯えはいくら?

あてもなく心配していてもしかたがありませんので、会社員の平均的な老後資金について知っておきましょう。それと同等のものを用意できればとりあえず安心ですね。

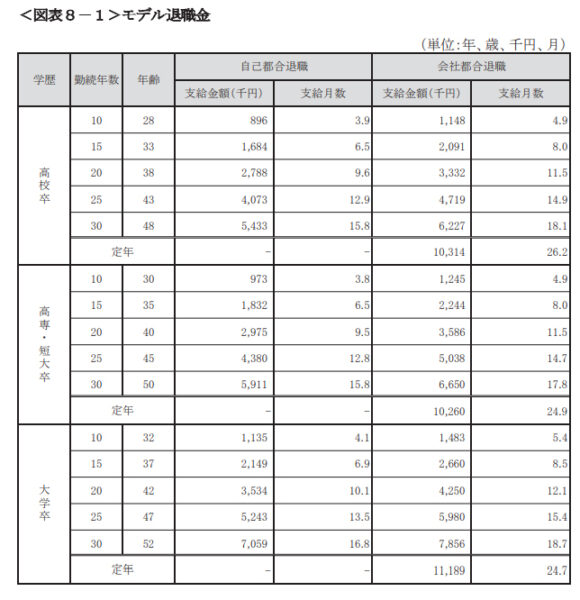

サラリーマンが定年まで勤めあげた場合の平均的な退職金の額は?

まずは平均的なサラリーマンの退職金について知っておきましょう。

まずは大企業の場合です。

大卒の退職金が22,895,000円

高卒の退職金が18,589,000円

となります。

続いて中小企業の場合です。

大卒のでは11,189,000円

高卒では10,314,000円

です。

だいぶ開きがありますがサラリーマンが定年まで勤めあげた場合の退職金は1000万円~2000万円と考えていいでしょう。

サラリーマンの平均的な年金額

サラリーマンが受取るのは厚生年金です。

日本年金機構によると夫婦2人での平均的な年金額は220,496円。

夫婦2人とも国民年金に加入している夫婦だと年金額は65,075円x2=130,150円ですので

月額では約9万円の差額となります。

老後の生活に必要な毎月の生活費はいくら?

公益財団法人生命保険文化センターによると

老後の最低日常生活費は22.1万円

ゆうとりのある日常生活費は36.1万円

だそうです。

老後の生活費はいくらくらい必要と考える?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター (jili.or.jp)

65歳引退からから85歳まで生きた場合の老後資金はいくら必要?

ひとまず最低限の生活に必要な20年分の生活費を考えましょう。

221000×12ヶ月×20年=53,040,000円

2人とも国民年金の夫婦の20年分の年金額

65,075×2人×12ヶ月×20年=31,236,000円

不足は

-21,804,000

となりました。

ということで最低限の生活をしていくのに2000万円の老後資金をつくることが必要です。

それ以上の資金を用意することができれば、余裕のある生活ができます。

フリーランス/個人事情主の老後資金作りは節税対策にもなる

コツコツと稼いだ資金も銀行に寝かしておいては元本割れしないかもしれませんが、全く増えませんので勿体ないです。

今の定期預金の金利が0.002%ぐらいだとおもいますので、何年預けていても数百円しか増えません。

それよりももったいないのが節税効果がないことです。

国が用意した老後の資産づくりのための制度は非課税になっていて、これらの掛け金は所得税の計算から控除されます。

確定申告で数百円のレシートを頑張って経費計上するよりも、この非課税枠をフルに使ったほうが節税効果抜群です。

老後資金作りは物価変動や遺族への支給も考慮する

老後の資金作りのために利用できる制度や商品をこれからたくさんご案内します。

それぞれの制度や商品には特徴がありますので、バランスよく資金を分散したほうがいいです。

物価変動に強いもの

国民年金は世代間扶養という言葉があるように、自分の掛け金が自分に返って来るわけではなく、自分が今の世代の老人をさせる代わりに、将来の若者に自分の老後を支えてもらうという制度です。

そのため将来の物価に合った年金が支給されます。

このような商品は物価変動に強いです。

逆に支給額が固定されてしまっている商品は、物価がどうなっても支給額は固定のままです。

たとえば20年かけて1000万円積み立てる商品があったとします。

今の物価で言えば、1000万円は結構な額ですので老後資金の足しになります。

しかし20年後の世界で大卒初任給が1000万円/月になっていたらどうでしょう?

大した足しにはなりませんね。

支給額が確定しているものや、貯蓄系の商品は物価の変動には対応していません。

逆に株式や投資信託などの商品に投資するNISAやIDECOなどは元本割れのリスクもあるのですが、その時代の物価に合わせて株価が変化していきますので物価変動に強い商品です。

支給額が固定のものと物価に連動するものでバランスよく貯えましょう。

終身で支給されるもの

年金商品は支給が10年や15年だったり終身だったりします。

100歳まで生きたらどうしようと考えて心配しても仕方ないのでとりあえず80歳や85さいぐらいまで何とかなればいいのではないでしょうか?

そして旅行したり遊びまわれるのも70台前半ぐらいまででしょう。

そう考えるとその75歳ぐらいまでは年金額を厚くしておいて、あとは最低限にしておくなどのプランが良さそうです。

終身で40万も年金をもらえるような計画にしておいてもそんなにお金を使うこともできないでしょう。

少なくとも国民年金な終身です。それに国民年金基金で少し終身年金を上乗せして、あとは有期の年金で十分ではないでしょうか。

遺族にも引き継がれるもの

せっかくコツコツと積み立ててきたのに、老後に使う前に無くなってしまうこともあるでしょう。

誰にも迷惑をかけずに天寿を全うしたのでいいと思いますが、残された配偶者や子供たちに引き続き継ぐことのできる資産だといいですね。

年金は遺族年金という形で支給されるものもありますが、基本は本人が亡くなった時点で支給は終わります。

しかし金融資産は本人が無くなっても遺族には残ります。

そのようなものもバランスよく用意しておくといいでしょう。

それでは具体的にどのような制度や商品があるのか見ていきましょう。

フリーランス/個人事情主と国民年金基金/付加保険料制度/小規模企業共

国民年金基金

付加保険料制度

小規模企業共済

は国の制度です。

掛け金が非課税になるのはもちろんですが、民間の商品に無い特徴もあります。

国民年金基金は国民年金を上乗せするための制度で、自分で口数を選び加入することができます。国民年金だけでは心細いですのでその額を2~3倍にするために追加で納付できる年金制度です。

終身で受給することのできる年金もありますので安心です。そういったものは長生きすればお得ですが、早く亡くなった場合は掛け金分の元が取れない場合もあります。

しかし民間ではなかなか終身保証などしてくれる商品はありませんので、数口は加入しておくといいと思います。

国民年金の付加保険料納付制度は少額の追加納付をするだけで、国民年金の金額を上乗せできる制度です。少額の上乗せしか出来ませんが、掛け金に対する上乗せ率がとても高くお得な制度です。

国民年金に加入している方は是非納付しておきましょう。

個人事業主や、中小企業の経営者役員のための年金制度です。個人事業主が将来法人成りしても継続加入できます。有利な税制で老後資金を蓄えることができますし、いざという時は貸し付けも受けられるという個人事業主には心強い制度です。

フリーランス/個人事業主とIDECOとNISA

IDECOとNISAは非課税の制度ですので老後資金を作るためにぜひ活用したい制度です。

しかしIDECOもNISAも資産を大きく増やす可能性もありますが、元本割れリスクもありますので注意してください。

IDECOは確定拠出年金の愛称で、節税しながら年金資金の運用ができる制度です。

老後まで引き出すことはできませんが、有利な税制で運用し自分で年金を確保することができます。

掛け金は非課税になりますので節税効果があります。

NISAは株式や投資信託初心者のための税制優遇制度で、手元の資金を上手く運用し資産形成を助けてくれる制度です。

短期で運用の「NISA」と長期で少しづつ積み立てていく「積立NISA」の2種類の制度があります。

NISAには利用できる年数に制限がありますので、若いころから始めて引退まで積み立てるといったことはできません。

そのかわりに積み立てた資金はいつでも自由に使えます。

数年単位でまとまった資金を増やして、それをさらに運用して老後につなげていくといいでしょう。急に事業資金が苦しくなった時にも使える資金なので安心です。

フリーランス/個人事業主と生命保険、個人年金保険

一般企業の販売している生命保険や個人年金保険も全額所得税額控除にはなりませんが、控除額があります。

控除枠のギリギリまで老齢積立などの個人年金保険などに加入しておくと一定の節税効果があります。

個人年金は公的年金やIDECOほどの節税効果もありませんが、投資は苦手という方は保険料さえ払っておけばすべて保険会社がやってくれて老後資金がたまっていく保険商品を購入するのが簡単かもしれません。

また保険という商品の特性上、死亡した時にも遺族に支払われますので、遺族に資金を残したいときにも活用できます。

まとめ

国民年金にしか加入していない夫婦が老後に必要な資金は約2000万円です。

その2000万円を自分達でなんとか用意しましょう。